Με μια χαμηλού επιπέδου καμπάνια επιχειρεί η ΑΑΔΕ να αντιστρέψει το κλίμα και να επικοινωνήσει το σχέδιό της για την αξιολόγηση.

Με μια χαμηλού επιπέδου καμπάνια επιχειρεί η ΑΑΔΕ να αντιστρέψει το κλίμα και να επικοινωνήσει το σχέδιό της για την αξιολόγηση.

Οι Ελεγκτικές αναλαμβάνουν την εκπαίδευση των υπαλλήλων, γιατί δεν υπάρχουν λένε ικανά στελέχη στην ΑΑΔΕ... Την ίδια στιγμή ανώτατα στελέχη της ΑΑΔΕ είναι… περιζήτητα στον ιδιωτικό τομέα και συμμετέχουν σε πανάκριβα μάλιστα σεμινάρια, τα οποία απευθύνονται, εκτός από τους ιδιώτες και σε συναδέλφους…

Να υποθέσουμε ότι η ηγεσία της ΑΑΔΕ δεν γνώριζε την ύπαρξη και τις γνώσεις αυτών των στελεχών;

Ίσως…

Ίσως πάλι η απάντηση να μην είναι αυτή.

Σε κάθε περίπτωση… η ηγεσία της ΑΑΔΕ είναι για άλλη μια φορά εκτεθειμένη…

Η είσοδος των ελεγκτικών, η υποβάθμιση της Φορολογικής Ακαδημίας, η έλλειψη σε αυτήν υλικοτεχνικής υποδομής αλλά και εκπαιδευτών, την ώρα που στελέχη της ΑΑΔΕ διδάσκουν σε σεμινάρια ιδιωτών (προφανώς μέσα απ’ τις προβλεπόμενες για το Δημόσιο και την ΑΑΔΕ διαδικασίες), γεννά επιπρόσθετα ερωτήματα. Ερωτήματα ουσίας αλλά και ηθικής τάξεως.

Τι απαντάει για παράδειγμα η ηγεσία της ΑΑΔΕ στο εύλογο ερώτημα του πως είναι δυνατόν συνάδελφοι – δέκτες της διαφημιστικής καμπάνιας του σεμιναρίου να καλούνται να πληρώσουν 800 και 900 ευρώ για ένα σεμινάριο που διδάσκουν συνάδελφοι, τι στιγμή που αυτό θα μπορούσε να γίνει (για αυτούς) στο πλαίσιο της Φορολογικής Ακαδημίας;

Ερωτήματα που τίθενται όλο αυτό το διάστημα τόσο απ’ την Αυτόνομη Κίνηση Εφοριακών αλλά και απο άλλες παρατάξεις. Ερωτήματα απέναντι στα οποία η Ηγεσία της ΑΑΔΕ κρατάει μια περίεργη σιωπή…

Στο πλαίσιο της… ενημέρωσης αλλά και της… διαφάνειας που συχνά επικαλείται η Διοίκηση της ΑΑΔΕ, η Αυτόνομη Κίνηση Εφοριακών δημοσιοποιεί το σχετικό link, το οποίο άλλωστε έχει φτάσει σε πολλούς συναδέλφους αλλά και διαφημίζεται στο διαδίκτυο και αναμένει απαντήσεις στα τεράστια ζητήματα που ανακύπτουν.

Ζητήματα ουσίας αλλά και ηθικής τάξεως…

Ακολουθεί το σχετικό Link

Αυτόνομη Κίνηση Εφοριακών

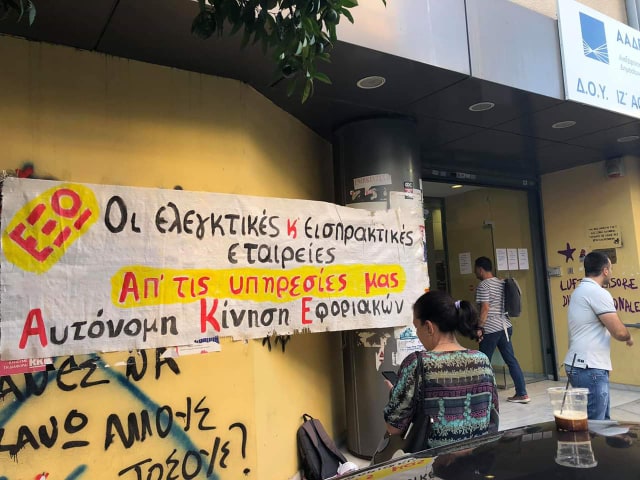

Η ηγεσία της ΑΑΔΕ, αντιλαμβανόμενη προφανώς ότι οι Ελεγκτικές και Εισπρακτικές Εταιρείες δεν είναι αποδεκτές εντός των υπηρεσιών του Υπουργείου Οικονομικών και φοβούμενη νέες κινητοποιήσεις των εργαζομένων, μετέφερε τα σεμινάρια που ήταν προγραμματισμένα με την Ελεγκτική Εταιρεία Ernst & Young (και αφορούν τις έμμεσες τεχνικές ελέγχου) σε ΞΕΝΟΔΟΧΕΙΟ (!!!), εκτός μάλιστα του κέντρου της πόλης.

Σε παράταση της διαδικασίας για την επικαιροποίηση των στοιχείων που απαιτούνται για την ‘’αξιολόγηση’’ προσανατολίζεται σύμφωνα με πληροφορίες η ΑΑΔΕ. Η χαμηλή προφανώς συμμετοχή –μέσω τις ειδικής εφαρμογής - ακυρώνει τους σχεδιασμούς και τα χρονοδιαγράμματα της ηγεσίας της ΑΑΔΕ.

Η συμμετοχή των συναδέλφων στην Απεργία – Αποχή, θα ακυρώσει στο σύνολό τους τα σχέδια για Ατομικά Συμβόλαιο, Ατομικούς Στόχους και εξατομίκευση της μισθοδοσία. Με συλλογικότητα και αποφασιστικότητα δεν θα επιτρέψουν την ανθρωποφαγία και τον κανιβαλισμό στις υπηρεσίες μας. Δεν θα επιτρέψουμε τη διάλυση των υπηρεσιών μας και την εκχώρηση των αντικειμένων τους σε Ελεγκτικές και Εισπρακτικές Εταιρείες…

Συνεχίζουμε…

Την Τετάρτη 11.9.19, η Αυτόνομη Κίνηση Εφοριακών (Α.Κ.Ε.) έφερε στην επιφάνεια την εμπλοκή και δεύτερη ελεγκτικής εταιρείας στις υπηρεσίες μας, της Ernst & Young, αυτή τη φορά σε θέματα ελέγχου. Η εκπαίδευση μάλιστα των συναδέλφων (με βάση το πρόγραμμα) θα ξεκινούσε σήμερα Πέμπτη 12.9.19 στο Αμφιθέατρο της Καρ. Σερβίας (Δείτε τη σχετική ανακοίνωση).

Πέραν της δημοσιοποίησης υπήρξε άμεσα ενημέρωση της Ομοσπονδία και των Παρατάξεων με την ταυτόχρονη διατύπωση του αιτήματος για δυναμική αντίδραση και αποκλεισμό του Υπουργείου, προκειμένου να μην πραγματοποιηθεί το σεμινάριο.

Η Ομοσπονδία, παρά τους δισταγμούς και τις ‘’αμφιβολίες’’ ορισμένων και πιεζόμενη προφανώς απ’ την κατακραυγή της απαράδεκτης στάσης της (ακύρωση κινητοποίησης) σε αντίστοιχη διαδικασία - σεμινάριο στο ΚΕΟΦ, υιοθέτησε την πρόταση για αποκλεισμό του Υπουργείου.

Έτσι η σημερινή κινητοποίηση ήταν απόλυτα πετυχημένη, απέτρεψε το σεμινάριο και έστειλε το μήνυμα στην ηγεσία της ΑΑΔΕ και την Πολιτική Ηγεσία ότι οι Ελεγκτικές και οι Ιδιώτες δεν είναι αποδεκτοί στις υπηρεσίες μας.

Ταυτόχρονα έστειλε μήνυμα και στο εσωτερικό των σωματείων… Μήνυμα ότι ο δρόμος των κινητοποιήσεων είναι μονόδρομος, εάν προτεραιότητά μας είναι η υπεράσπιση των εργαζομένων και του Δημόσιου Χαρακτήρα των υπηρεσιών μας. Η σημερινή κινητοποίηση έδειξε το δρόμο που πρέπει να ακολουθήσουμε και τις επόμενες ημέρες, σε αντίστοιχα σεμινάρια που έχουν προγραμματιστεί….

Τέλος…

Αλγεινή εντύπωση προκάλεσε η απαράδεκτη και προσβλητική στάση του ΔΙΟΙΚΗΤΗ της ΑΑΔΕ, ο οποίος απαίτησε (!!!) να αποχωρήσουμε απ’ το υπουργείο και να επιτρέψουμε την πραγματοποίηση του Σεμιναρίου, προκειμένου να δεχτεί αντιπροσωπεία μας!!!. Αίτημα – εκβιασμός ο οποίος απορρίφθηκε πανηγυρικά.

Θυμίζουμε ότι το προηγούμενο διάστημα η ηγεσία δήλωνε άγνοια για την παρουσία των ελεγκτικών στις υπηρεσίες μας… δείγμα (όχι για πρώτη φορά) της αξιοπιστίας της…

Για να δείτε το από 7/8/2019 Δελτίο Τύπου

της ΑΑΔΕ πατήστε εδώ.

Τη δυνατότητα πρόωρης συνταξιοδότησης για 20.000 δημοσίους υπαλλήλους, δίνει μια ευνοϊκή ερμηνεία που έχει δώσει η αρμόδια διεύθυνση του Γενικού Λογιστηρίου του Κράτους, η οποία ανήκει πλέον στον ΕΦΚΑ, σε διατάξεις των νόμων 4336/2015, 4387/2016 και 4488/2017.

Πηγή: aftodioikisi.gr