Συνέχεια από προηγούμενα επεισόδια…

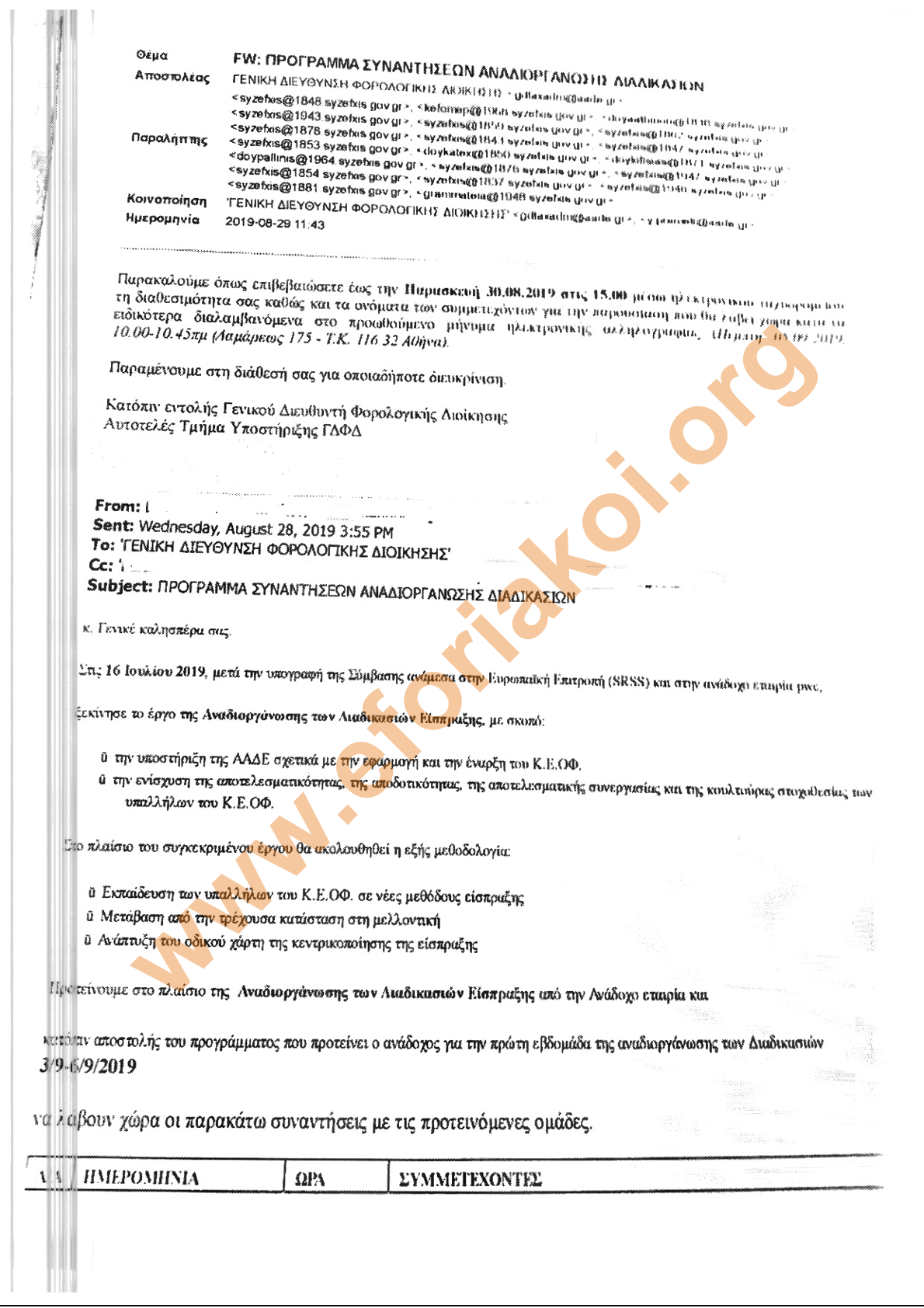

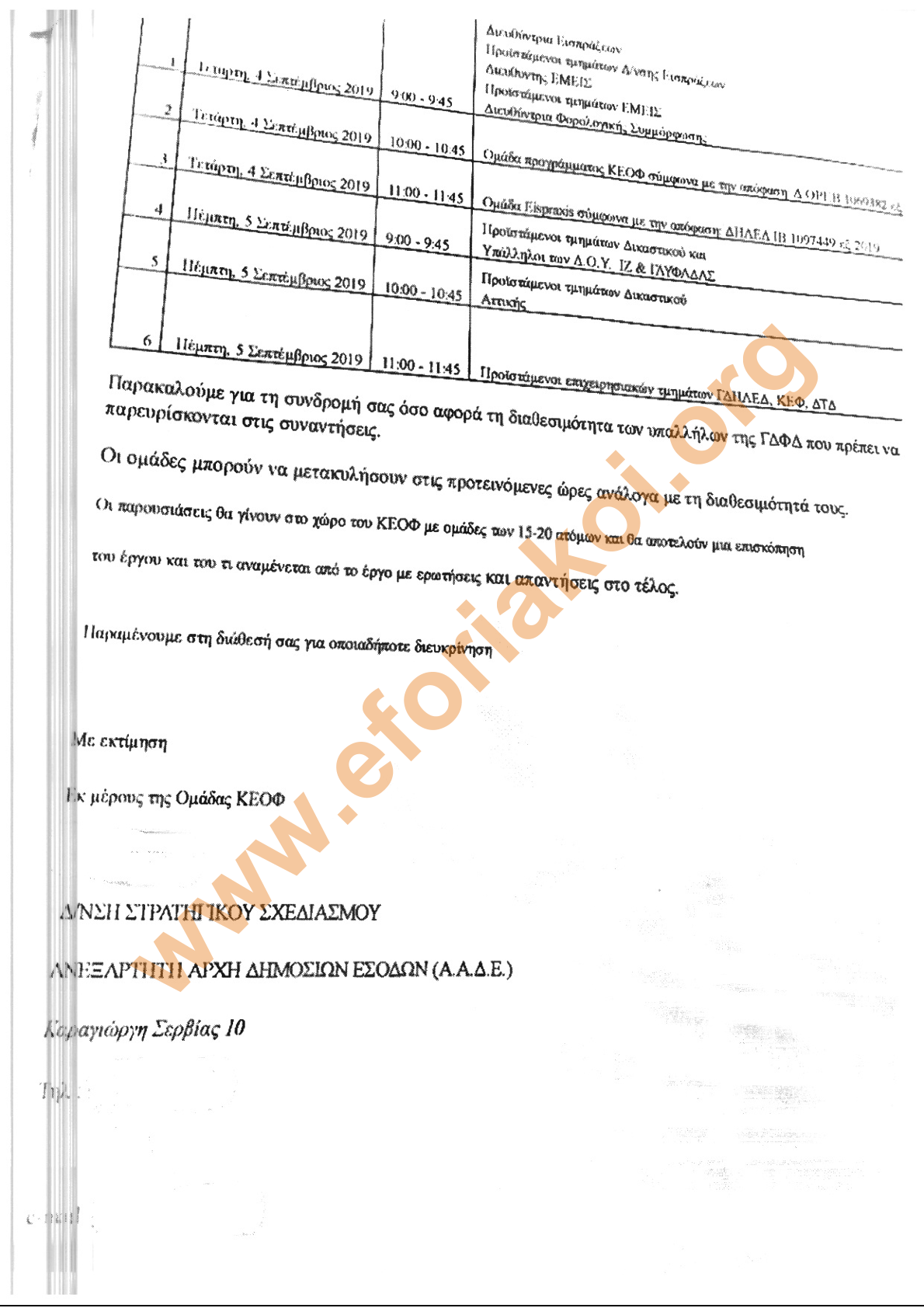

Για όσους διατηρούν ακόμη αμφιβολίες για τους κεντρικούς σχεδιασμούς της Α.Α.Δ.Ε. σχετικά με την ανάθεση φορολογικών αντικειμένων σε ιδιωτικές ελεγκτικές εταιρείες (μετά από το σάλο που προκλήθηκε πρόσφατα από την ανάθεση της εκπαίδευσης των υπαλλήλων και της οργάνωσης του νεοσύστατου Κ.Ε.ΟΦ. σε γνωστή ιδιωτική πολυεθνική εταιρεία και μάλιστα με ΑΠΟΡΡΗΤΕΣ, σύμφωνα με δηλώσεις του ίδιου του Διοικητή, συμβάσεις), χρήσιμο θα ήταν να ανατρέξουν στον ΟΔΗΓΟ ΠΡΑΚΤΙΚΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΝΕΟΕΙΣΕΡΧΟΜΕΝΩΝ ΕΦΟΡΙΑΚΩΝ ΥΠΑΛΛΗΛΩΝ της Φορολογικής και Τελωνειακής Ακαδημίας μηνός Οκτωβρίου 2019 και ειδικότερα στην σελίδα 18 του παραρτήματος «3», όπου ρητά αναφέρεται ως μέρος της διαδικασίας της λήψης αναγκαστικών μέτρων είσπραξης και δη της κατάσχεσης κινητών, ακινήτων και απαιτήσεων η ανάθεση έρευνας σε ελεγκτικές εταιρείες ή δικηγόρους ή δικηγορικά γραφεία ή κοινοπραξίες αυτών καθώς και ο προσδιορισμός του τρόπου της αμοιβής του εκάστοτε αναδόχου!

Με απλά λόγια, αυτό που η Διοίκηση της ΑΑΔΕ αρνείται διακαώς ότι συμβαίνει μπροστά στα έκπληκτα μάτια μας, επικαλούμενη ότι απλώς οι ιδιωτικές ελεκτικές και εισπρακτικές εταιρείες δήθεν περιορίζονται μόνον στην εκπαίδευση των υπαλλήλων της ΑΑΔΕ σε αποτελεσματικότερες μεθόδους είσπραξης, οι νέοι υπό εκπαίδευση ακόμη συνάδελφοί μας διδάσκονται ήδη από την θητεία τους στην φορολογική ακαδημία (εν τη εργασιακή γενέση τους) ως δεδομένη την (μη θεσμοθετημένη ακόμα) ανάθεση μέρους του έργου της αναγκαστικής είσπραξης σε εξωτερικές πηγές (ελεγκτικές εταιρείες, δικηγόρους, δικηγορικά γραφεία, κοινοπραξίες αυτών), μέρος δε της εκπαίδευσής τους είναι και το πολύ κρίσιμο ζήτημα του τρόπου της αμοιβής του εκάστοτε αναδόχου, το οποίο εξ άλλου αποτελεί και τον προφανή λόγο δημιουργίας της όλης ιστορίας!

Στο σημείο αυτό τίθενται δυο ερωτήματα:

Ερώτημα 1ο προς τον Διοικητή της Α.Α.Δ.Ε.:

Γιατί, ενώ είναι καταφανώς προαποφασιμένη και προσχεδιασμένη η ανάθεση σε εξωτερικές πηγές και δη σε ιδιωτικές ελεγκτικές, εισπρακτικές και δικηγορικές εταιρείες (αντικρουούμενων μάλιστα με τους σκοπούς της ΑΑΔΕ συμφερόντων) έργου των δημοσίων ελεκτικών και εισπρακτικών υπηρεσιών της ΑΑΔΕ, παραμένουν οι σχεδιασμοί αυτοί απόρρητοι; γιατί οι εργαζόμενοι στην ΑΑΔΕ και οι φορολογούμενοι έχουν πλήρη άγνοια περί των τεκτενόμενων;

Ερώτημα 2ο προς τον Διοικητή της Α.Α.Δ.Ε.

Οι συντάκτες του ΟΔΗΓΟΥ αυτού που βασίστηκαν; Ποιες είναι οι πηγές τους; Υπάρχουν στελέχη της Διοίκησης που γνωρίζουν τους σχεδιασμούς αυτούς και αν ναι, γιατί δεν τους μοιράζονται με εμάς τους υπόλοιπους;

Η συνέχεια στα επόμενα επεισόδια ...

Προς το παρόν απαιτείται όλοι να παραμείνουμε σε συνεχή εργασιακή επαγρύπνηση και να αντλήσουμε έμπνευση και πολύτιμα διδάγματα από την πρόσφατη καθολική συμμετοχή των συναδέλφων μας στις κινητοποιήσεις του κλάδου μας, οι οποίες παρέλυσαν το τερατώδες μόρφωμα της περιλάλητης «αξιολόγησης», που προωθήθηκε και συνεχίζει να προωθείται επίμονα με κάθε θεμιτό και αθέμιτο μέσο (ακόμα και με δυσφήμιση των ίδιων των υπαλλήλων της ΑΑΔΕ στα ΜΜΕ) από την Διοίκηση της Α.Α.Δ.Ε.

Για να δείτε τον Οδηγό Πρακτικής Εκπαίδευσης ΠΑΤΗΣΤΕ ΕΔΩ